카테고리 없음

데이터 분석 트랙 51일차 25.04.24. [TIL]

jjaio8986

2025. 4. 24. 21:09

[프로젝트 진행상황]

- 최종 데이터 전처리 후 가상 시나리오 그룹(초기 피쳐 설정) 별 군집 모델 생성 중

Group_A_재무건전성 (8개)

고객의 ‘재무 건전성’을 평가하는 변수 묶음

- 변수 목록

- per_capita_income (1인당 소득)

- yearly_income (연간 소득)

- total_debt (총 부채)

- DTI (Debt-to-Income ratio: 부채÷소득)

- credit_utilization (신용 한도 대비 사용률)

- card_per_income (소득 대비 카드 수)

- common_credit_score (100단위 신용점수 구간)

- num_credit_cards (보유 신용카드 수)

- 설명 & 기대 인사이트

- 부채 수준 vs. 소득: DTI, total_debt, yearly_income으로 재무 위험도 구분

- 한도 활용도: credit_utilization으로 과도 사용 고객 식별

- 카드 과소비 리스크: card_per_income, num_credit_cards

- 신용평점: common_credit_score로 신용등급별 분포 파악

Group_B_소비패턴 (8개)

실제 소비 행태를 보여주는 변수 묶음

- 변수 목록

- amount (총 거래 금액 또는 평균 거래액)

- trans_cnt (거래 건수)

- trans_stats (거래 변동성: 표준편차÷평균)

- high_amount_ratio (고액 결제 비율)

- monthly_insufficient_rate (월단위 잔액부족 비율)

- yearly_insufficient_rate (연단위 잔액부족 비율)

- night_ratio (야간 거래 비율)

- chip_use_ratio (칩 결제 비율)

- 설명 & 기대 인사이트

- 소비 규모 vs. 빈도: amount, trans_cnt

- 안정성 vs. 충동: trans_stats가 높으면 변동성이 큰 충동 소비자

- 리스크 행동: 잔액부족 비율(insufficient), 야간 거래 비율 등

- 결제 수단 선호: chip_use_ratio로 안전결제 선호도

Group_C_카드프로필 (7개)

고객의 카드 이용·관리 특성을 보여주는 변수 묶음

- 변수 목록

- ~~card_age (카드 보유 기간, 년 단위)~~

- account_age (계좌 개설 후 경과 기간)

- min_days_to_expire (만료일까지 남은 최소 일수)

- pin_age (PIN 마지막 변경 후 경과 년수)

- avg_cards_issued_per_year (연평균 발급 카드 수)

- num_cards_issued (총 발급 카드 수)

- credit_score (신용점수)

- 설명 & 기대 인사이트

- 신규 vs. 장기 고객: card_age, account_age

- 보안 민감도: pin_age로 PIN 변경 주기 파악

- 카드 관리 리스크: expires→min_days_to_expire

- 발급 성향: avg_cards_issued_per_year, num_cards_issued

Group_D_ 카드 사기 위험군 고객 세그멘테이션 (8개) - 지오 -

기본 인구·신용 통계를 합친 변수 묶음

- 변수 목록

- current_age (현재 나이)

- credut_utilization (신용카드 이용율)

- per_capita_income (1인당 소득)

- yearly_income (연소득)

- num_credit_cards (보유 카드 수)

- common_credit_score (100단위 신용 구간)

- 'pin_age' (핀번호 교체 주기)

- 'chip_use_ratio' (ic칩 카드 사용율)

- 'high_amount_ratio' (과소비 거래 비율)

- 설명 & 기대 인사이트

- 연령대별 리스크

- 소득·신용

- 카드 보안 정도

Group_E_재무건전성+ 소비패턴

- 재무건전성 & 소비패턴 결합 클러스터링을 통한 고객 리스크 세분화

- (고위험,고소비) 고객, (안정형,절약형)고객등 재무건전성 & 소비패턴 결합 클러스터링을 통한 고객 리스크 세분화

- A

- per_capita_income (1인당 소득)

- yearly_income (연간 소득)

- total_debt (총 부채)

- DTI (Debt-to-Income ratio: 부채÷소득)

- credit_utilization (신용 한도 대비 사용률)

- card_per_income (소득 대비 카드 수)

- common_credit_score (100단위 신용점수 구간)

- num_credit_cards (보유 신용카드 수)

- B

- amount (총 거래 금액 또는 평균 거래액)

- trans_cnt (거래 건수)

- trans_stats (거래 변동성: 표준편차÷평균)

- high_amount_ratio (고액 결제 비율)

- monthly_insufficient_rate (월단위 잔액부족 비율)

- yearly_insufficient_rate (연단위 잔액부족 비율)

- night_ratio (야간 거래 비율)

- chip_use_ratio (칩 결제 비율)

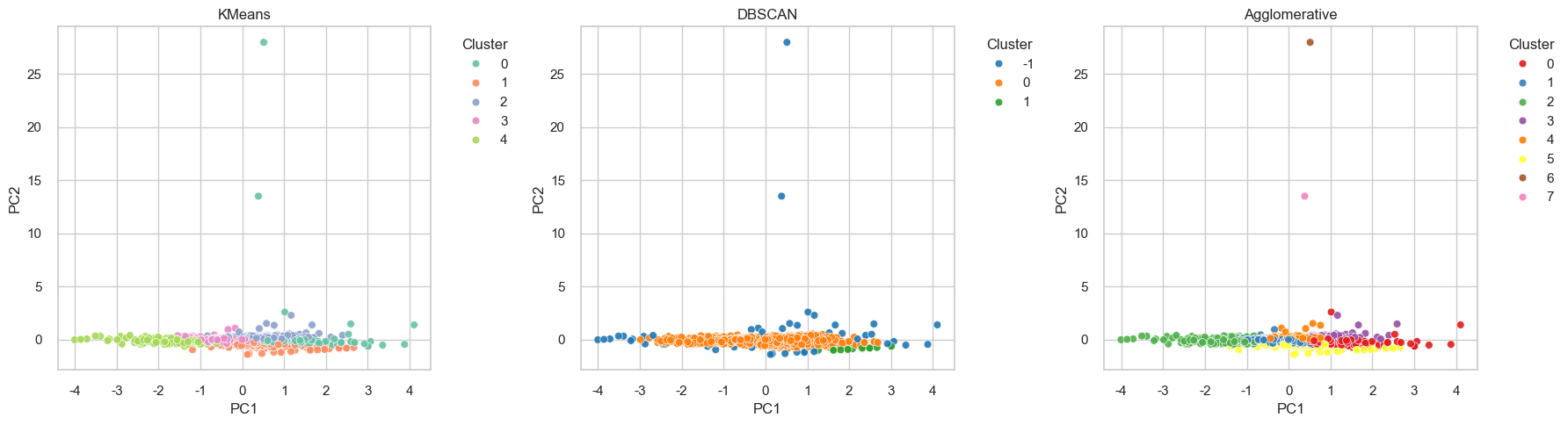

현재 개인 선택한 그룹의 클러스터링 예시

scale_df = df3[['chip_use_ratio', 'pin_age', 'use_chip', 'card_type', 'credit_utilization']]

설명 분산 비율 : 0.85463

Cluster count percentage

0 0 130 12.20

1 1 128 12.01

2 2 299 28.05

3 3 362 33.96

4 4 147 13.79

0 12.20

1 12.01

2 28.05

3 33.96

4 13.79

Name: percentage, dtype: float64

=== 군집 결과 비교 ===

[K-Means] Silhouette = 0.328730 , Davies-Bouldin = 0.824049

[DBSCAN] Silhouette = 0.521918 , Davies-Bouldin = 0.531495

[Agglomerative] Silhouette = 0.277461 , Davies-Bouldin = 0.779427

0 0 130 12.20

1 1 128 12.01

2 2 299 28.05

3 3 362 33.96

4 4 147 13.79

0 12.20

1 12.01

2 28.05

3 33.96

4 13.79

Name: percentage, dtype: float64

=== 군집 결과 비교 ===

[K-Means] Silhouette = 0.328730 , Davies-Bouldin = 0.824049

[DBSCAN] Silhouette = 0.521918 , Davies-Bouldin = 0.531495

[Agglomerative] Silhouette = 0.277461 , Davies-Bouldin = 0.779427

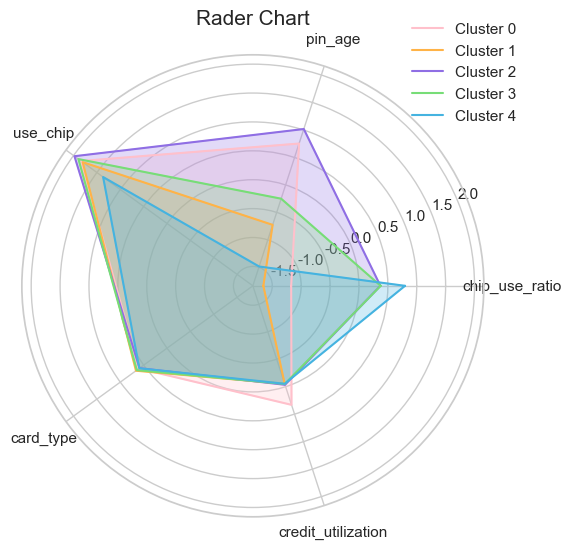

# 명확하게 구분되는 느낌이 없다. 아마 관련도가 높은 컬럼을 사용하여 PCA 그래프와 레이더차트가 유사한 그룹핑 특성을 갖는 것 같다.

# 레이더 차트만 볼 경우 각 클러스터별 해석을 유의미하게 할 수 있지만 같은 값이 나온 컬럼을 제외하고 다른 컬럼을 조합해볼 수 있을 것이다!

# 내일은 대부분 유사한 레이더 값을 가진 컬럼을 제외하고, 큰 차이를 가진 특성을 가져가 모델링을 시도한 뒤 해석을 해보아야 할 것 같다.